हर महीने Salary आती है, लेकिन महीने के अंत तक बैंक बैलेंस लगभग शून्य हो जाता है— यह स्थिति ज़्यादातर भारतीय परिवारों में आम है।

यह मार्गदर्शन खास तौर पर उन भारतीय Salary earners के लिए है जो 50/30/20 Rule India में practically apply करना चाहते हैं और बचत की आदत बनाना चाहते हैं।

किराया, EMI, किराने का सामान और रोज़मर्रा के खर्च कब बजट बिगाड़ देते हैं, इसका पता ही नहीं चलता—और यहीं पर 50/30/20 Rule स्पष्टता देता है।

📌 यह लेख हमारे बजट और बचत मुख्य गाइड का हिस्सा है, जहाँ पैसे संभालने की पूरी बुनियाद सिखाई गई है।

50/30/20 Rule क्या है?

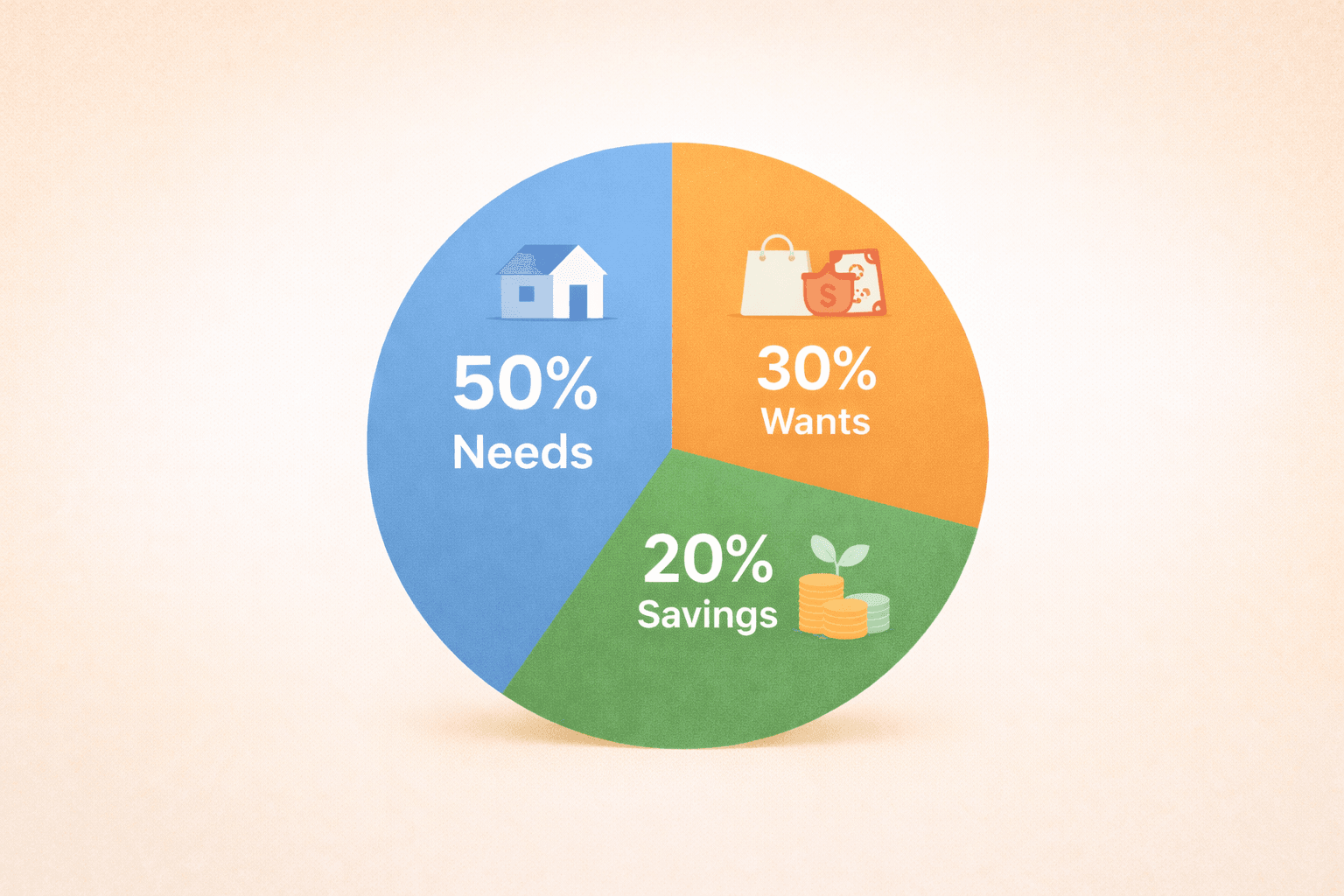

50/30/20 Rule एक लोकप्रिय बजट बनाने का तरीका है, जिसमें आपकी मासिक आमदनी को तीन साफ़ हिस्सों में बाँटा जाता है— ज़रूरी खर्च, जीवनशैली से जुड़े खर्च और बचत।

50/30/20 Rule किसके लिए सही है और किसके लिए नहीं?

यह नियम हर व्यक्ति पर बिल्कुल एक जैसा लागू नहीं होता। लेकिन सही समझ के साथ इसे लगभग हर आमदनी वाला व्यक्ति अपने हालात के अनुसार ढाल सकता है।

- नौकरी करने वाले: नियमित Salary वालों के लिए सबसे आसान

- नए कमाने वाले: पैसों को संभालने की आदत बनाने के लिए सर्वोत्तम

- शादीशुदा परिवार: खर्च और बचत में संतुलन लाने में मददगार

- फ्रीलांसर: महीने की औसत आमदनी के आधार पर लागू किया जा सकता है

- कम आमदनी वाले: सटीक अनुपात नहीं, बल्कि अवधारणा अपनाना ज़रूरी

- 50% → ज़रूरी खर्च (Needs)

- 30% → जीवनशैली खर्च (Wants)

- 20% → बचत और निवेश

चित्र: भारतीय Salary earners के लिए 50/30/20 Rule का बजट विभाजन

50/30/20 Rule India में क्यों लोकप्रिय है?

भारत में बढ़ते खर्च, EMI संस्कृति और कम बचत दर की वजह से 50/30/20 Rule को Salary planning का सबसे सरल और प्रभावी ढांचा माना जाता है।

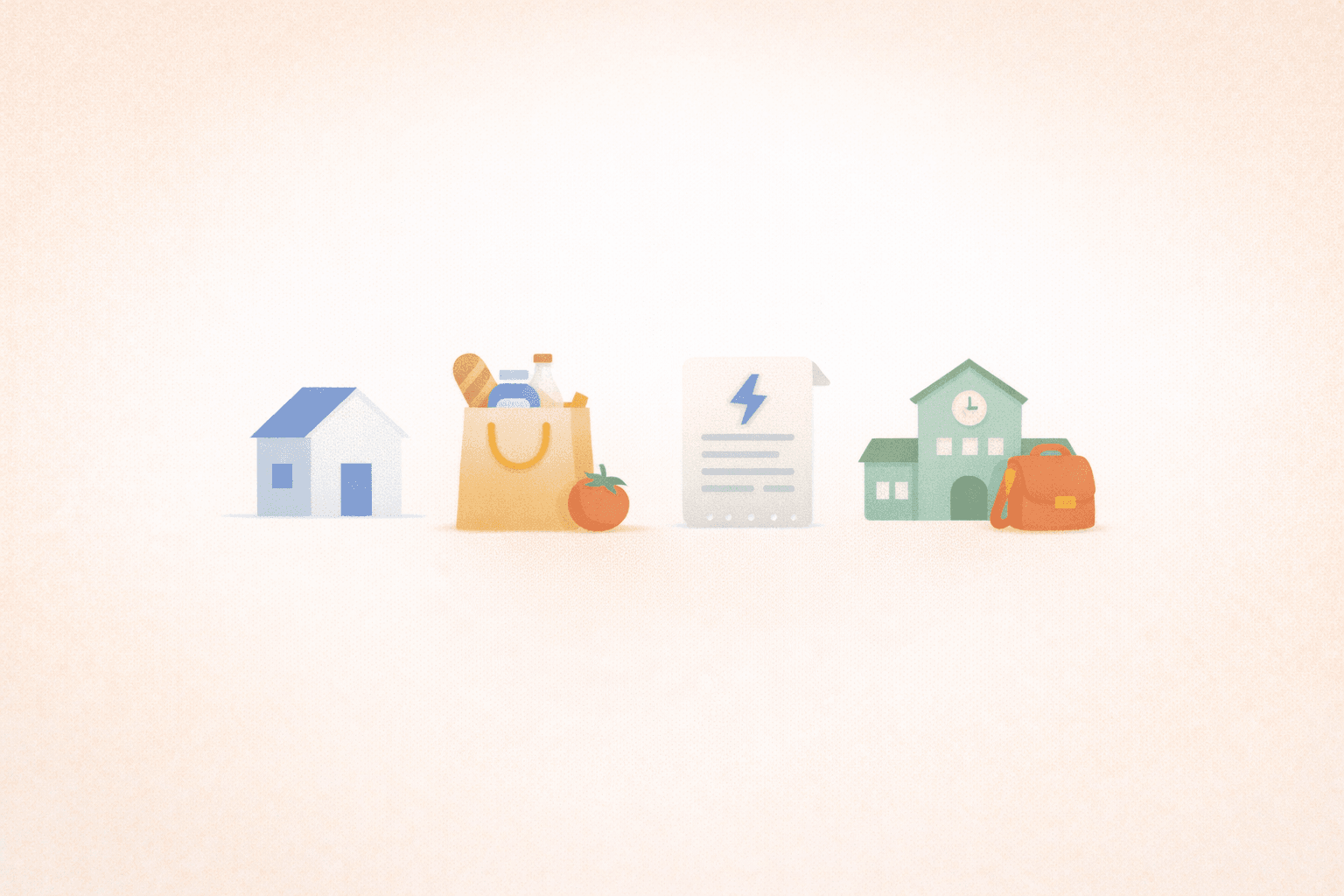

50% ज़रूरी खर्च — इन्हें समझना बेहद आवश्यक है

- घर का किराया या Home loan EMI

- किराना और बुनियादी भोजन

- बिजली, पानी और मोबाइल बिल

- स्कूल फ़ीस या रोज़ाना का आवागमन

उदाहरण:

राहुल की Salary ₹30,000 है। आदर्श रूप से उसके ज़रूरी खर्च ₹15,000 के भीतर होने चाहिए।

अगर किराया और EMI मिलकर ही ₹18,000 हो जाएँ,

तो जीवनशैली में बदलाव करना अपरिहार्य हो जाता है।

अगर EMI आमदनी पर भारी पड़ने लगे, तो EMI trap से बचने के तरीके समझना आर्थिक रूप से सुरक्षित रहने के लिए ज़रूरी है।

30% जीवनशैली खर्च — यहीं से बजट बिगड़ता है

- ऑनलाइन खरीदारी

- रेस्टोरेंट और फ़ूड डिलीवरी

- ओटीटी सब्सक्रिप्शन

- बिना योजना के गैजेट या यात्राएँ

जीवनशैली खर्च को नियंत्रित करने के लिए Credit Card सही इस्तेमाल समझना बजट में होने वाले रिसाव को रोकता है।

30% खर्च करना अनिवार्य नहीं है। अगर आप जीवनशैली खर्च पर नियंत्रण रखते हैं, तो अतिरिक्त पैसा बचत में डालना सबसे समझदारी भरा कदम होता है।

20% बचत — भविष्य की सुरक्षा की नींव

- Emergency Fund

- Recurring Deposit (RD)

- SIP in Mutual Funds

- PPF और दीर्घकालिक निवेश

अगर शुरुआत में 20% बचत संभव न लगे, तो 10% से शुरुआत करें— नियमितता प्रतिशत से अधिक महत्वपूर्ण है।

सैलरी प्लानिंग को स्पष्ट रूप से समझने के लिए सैलरी की बचत का प्रतिशत समझना लंबे समय में वित्तीय अनुशासन बनाए रखने में मदद करता है।

भारतीय आमदनी के अनुसार 50/30/20 Rule कैसे अपनाएँ?

भारत में हर व्यक्ति की Salary अलग होती है, इसलिए 50/30/20 Rule को लचीले तरीके से अपनाना ही समझदारी है।

₹20,000 मासिक आमदनी

- ज़रूरी खर्च: 60%

- जीवनशैली खर्च: 25%

- बचत: 15%

₹40,000 मासिक आमदनी

- ज़रूरी खर्च: 50%

- जीवनशैली खर्च: 30%

- बचत: 20%

₹80,000 या उससे अधिक आमदनी

- ज़रूरी खर्च: 45%

- जीवनशैली खर्च: 25%

- बचत: 30%

मज़बूत बचत की नींव बनाने के लिए emergency fund का महत्व समझना पहला कदम होना चाहिए।

50/30/20 Rule के बाद अगला सही कदम

मुख्य बातें

- 50/30/20 Rule India में Salary earners के लिए व्यावहारिक है

- ज़रूरी खर्च और जीवनशैली खर्च का अंतर स्पष्टता लाता है

- बचत पहले करें, खर्च बाद में

- सही आदत, परफेक्ट अनुपात से ज़्यादा मायने रखती है

50/30/20 Rule में लोग सबसे ज़्यादा कौन-सी गलतियाँ करते हैं?

- EMI को गलत श्रेणी में गिन लेना

- जीवनशैली खर्च को ज़रूरत समझ लेना

- बचत को सबसे आखिर में रखना

- पहले ही महीने में परफेक्ट अनुपात पाने की कोशिश

अक्सर पूछे जाने वाले सवाल

Q1. कम Salary में यह नियम काम करेगा?

हाँ, 20% की जगह 10% बचत से शुरुआत करके धीरे-धीरे बढ़ाया जा सकता है।

Q2. क्या यह फ्रीलांसर के लिए उपयोगी है?

हाँ, प्रतिशत आधारित बजट योजना बदलती आमदनी में भी प्रभावी रहती है।

Q3. EMI ज़रूरी खर्च में आएगी या जीवनशैली खर्च में?

Home loan EMI ज़रूरी खर्च में और Personal loan EMI आमतौर पर जीवनशैली खर्च में आती है।

क्या 50/30/20 Rule को विशेषज्ञ भी सही मानते हैं?

वित्तीय विशेषज्ञों के अनुसार, खर्च और बचत के बीच संतुलन ही लंबे समय की स्थिरता देता है। 50/30/20 Rule इसी सोच को आसान रूप में पेश करता है।

निष्कर्ष

50/30/20 Rule कोई शॉर्टकट नहीं, बल्कि एक अनुशासित वित्तीय आदत है। यह तरीका RBI के वित्तीय योजना सिद्धांतों के अनुरूप है।

आज से ही Salary आते ही योजना बनाना शुरू करें। अगर यह मार्गदर्शन उपयोगी लगा हो, तो PaisaKaplan को बुकमार्क करें और साझा करें 💚